Análise Oncoclínicas 2024 – Prejuízo e Impairment

Depois de um tempo sem postar análises financeiras e falando sobre o Banco Master, resolvi juntar uma coisa na outra e olhar as investidas do banco. Comecei com a Oncoclínicas, um grupo de de oncologia, hematologia e radioterapia fundado em 2010 e que fez IPO em 2021.

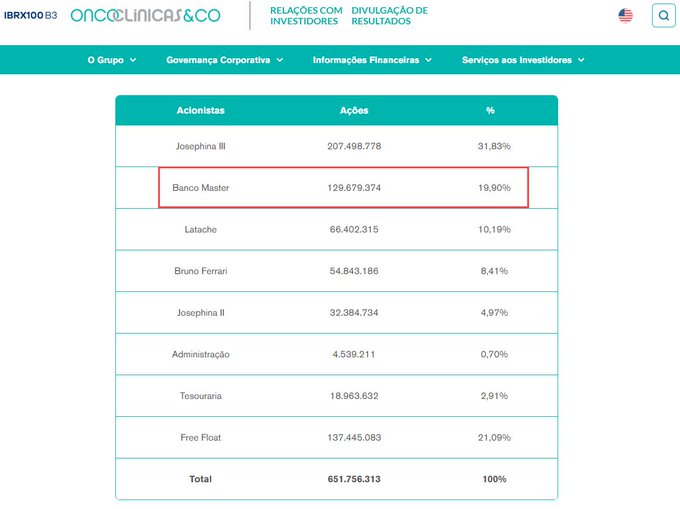

Em 2024, o Master comprou parte da empresa e hoje tem cerca de 20% das ações.

De cara, alguns pontos chamam a atenção na Oncoclínicas.

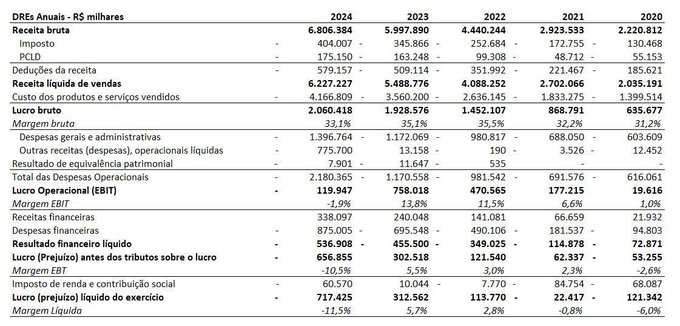

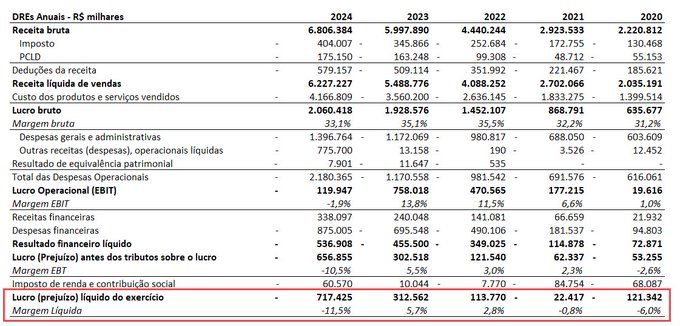

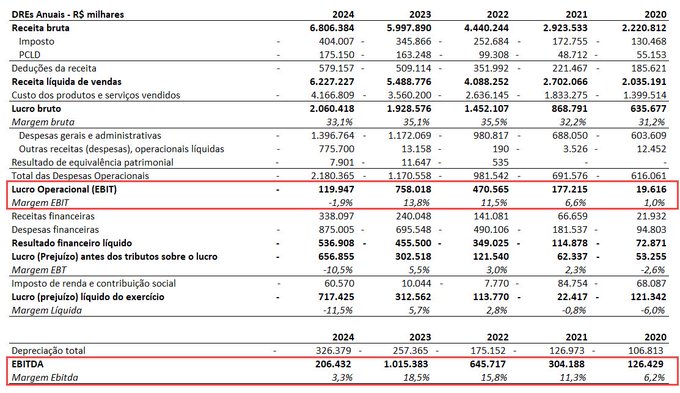

1) Ela teve prejuízo líquido pré-IPO, deu lucro por dois anos e depois voltou a apresentar prejuízo. Dos 5 anos de análise, ela deu prejuízo líquido em 3.

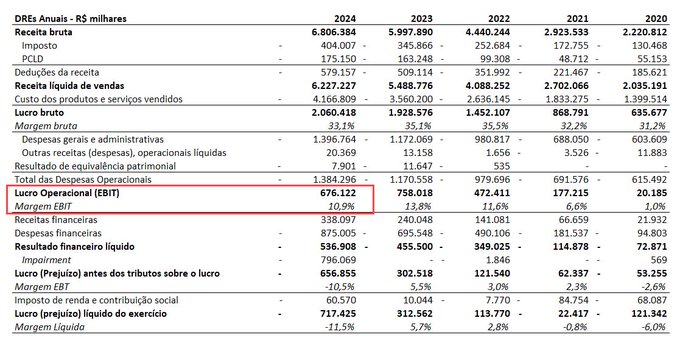

2) Olhando para o resultado operacional (EBIT), vemos até uma certa melhora até 2023, apesar das margens serem baixas.

Mesmo assim, em 2024 a coisa piorou.

A situação não muda muito quando ajustamos pela depreciação e calculamos o EBITDA – obviamente a margem melhora, mas ainda assim não é nenhuma maravilha, e despenca em 2024.

A margem bruta da Oncoclínicas é estável desde 2020, sendo em média ~33%.

Ou seja: a queda do resultado não vem de perda de eficiência no controle de custos.

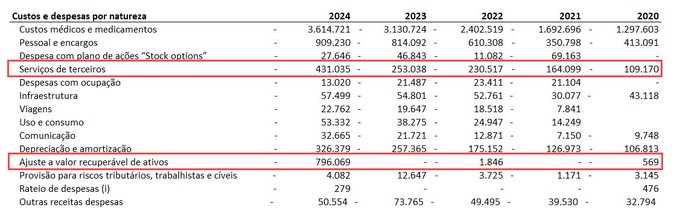

O que chama a atenção é outra coisa: Despesas Operacionais.

Nos Custos e Despesas por Natureza da Oncoclínicas, diversas contas tiveram crescimento alto.

Destaques de 2024:

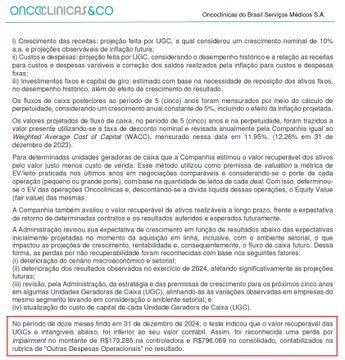

Ajuste a Valor Recuperável de Ativos (Impairment): não teve em 2023, foi irrisório nos anos anteriores e saltou para incríveis R$ 796 milhões em 2024.

Serviços de Terceiros: + 70,3% de 2023 para 2024 (+R$ 178 milhões).

“IMPAIRMENT? O QUE É ISSO?”

Em termos gerais, impairment é quando a empresa admite que um ativo perdeu valor (ou foi superestimado) e reconhece isso na contabilidade.

Pode ser um prédio, uma marca, uma aquisição… Ou seja, são investimentos.

Se não vale mais o que dizia valer, a empresa baixa o valor e isso afeta diretamente o lucro.

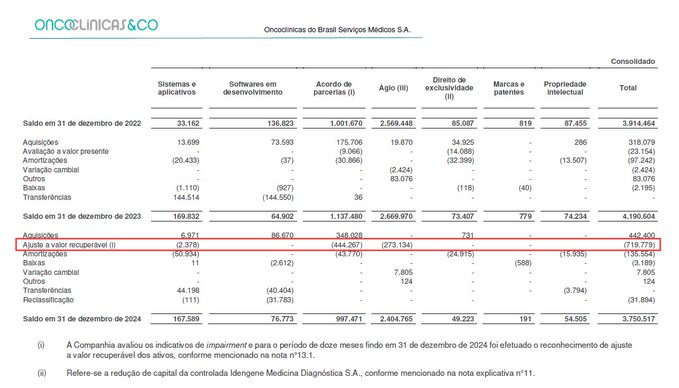

No caso da Oncoclínicas, 90% do impairment está concentrado em duas contas:

Acordo de Parcerias (55,8% do total) e Ágio (34,3% do total).

Abaixo a Nota Explicativa.

Primeiro, vamos definir cada uma das contas.

Acordo de Parcerias: são contratos com instituições médicas, em que a Oncoclínicas investe para garantir um fluxo de pacientes. Esse valor vai sendo amortizado ao longo da parceria.

O Ágio (ou Goodwill), por sua vez, é um “prêmio” pago em aquisições (compra de outras empresas) pela expectativa de rentabilidade futura.

“TÁ, ENTÃO O QUE ACONTECEU?”

Respira aí e pega um café, que essa parte é mais técnica, mas vamos em frente que vou deixar o mais didático possível.

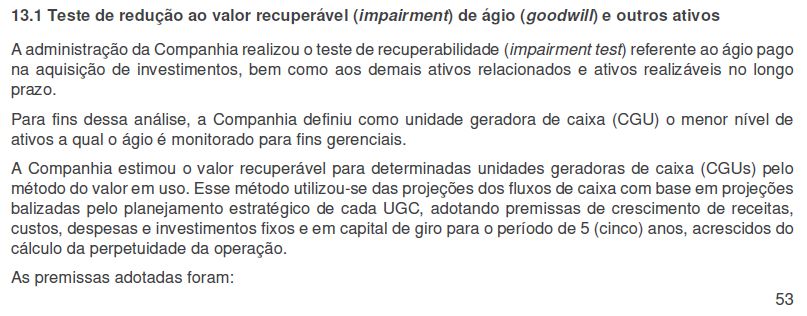

Na Nota 13.1, a empresa explica a metodologia utilizada para o impairment.

Deixo abaixo para quem quiser ler tudo (e eu não julgo quem não quer).

A Oncoclínicas usou o método do valor em uso para avaliar se seus ativos (incluindo o ágio das aquisições) ainda tinham valor contábil justificável.

Traduzindo: projetaram o futuro das operações e viram quanto essa expectativa vale hoje. Aí compararam se é o mesmo valor que o do balanço.

Para quem é de Finanças: é um fluxo de caixa descontado.

Aí tem alguns pontos para avaliar.

1) A empresa projetou 10% de crescimento nominal de receita (ou seja, já incluindo a inflação) por 5 anos, e depois um crescimento nominal na perpetuidade de 5% ao ano (basicamente a inflação).

Mesmo se for um setor resiliente, isso soa otimista. Estão falando em crescer o dobro da inflação por 5 anos nestes projetos.

2) Segundo a Nota, a empresa usou diferentes abordagens para alguns casos – para algumas unidades geradoras de caixa, usou valor justo menos custo de venda.

Isso não é proibido, mas abre espaço para um possível viés de seleção de método para escolher o menor impairment possível dentre os calculados.

Algo que me chamou MUITO a atenção é o WACC (o Custo de Capital) usado para descontar os fluxos de caixa.

“WAQUEM?”

Uma explicação simplificada: WACC é a taxa que a empresa usa pra saber se um investimento “se paga”, usando a média ponderada do capital de terceiros (dívida) e do capital próprio (patrimônio líquido).

É o custo médio de se financiar, juntando dívida e capital próprio. Se o retorno for menor que o WACC, o investimento destrói valor.

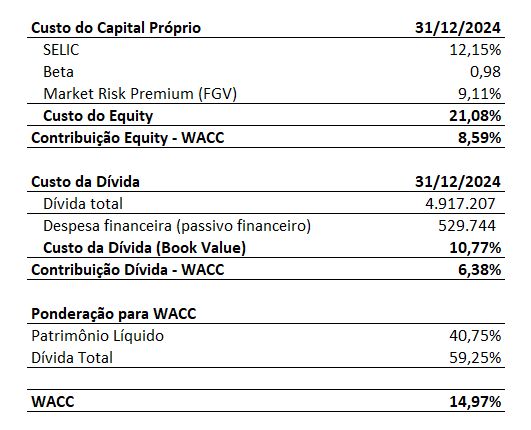

A Oncoclínicas usou um WACC de 11,95% ao ano para descontar as projeções.

A empresa não detalhou o cálculo, mas isso me parece muito baixo.

Os fatores levados em conta para calcular o WACC são:

Taxa livre de risco (SELIC ou T-Bond + Risco País) Risco do setor Prêmio de risco de mercado Custo de captação Estrutura de capital da empresa

Quanto menor o WACC, maior o valor presente dos ativos (e no caso, menor o impairment e impacto nos lucros).

Eu fiz uma conta simples de WACC aqui usando alguns dados e cheguei bem longe disso, mesmo usando o valor contábil da dívida e despesa financeira.

SEGUIMOS!

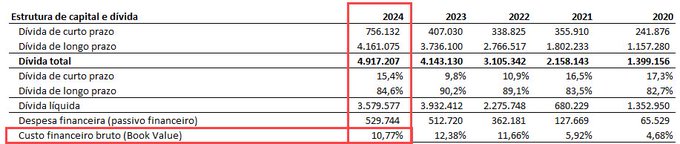

Vou começar pelo Custo da Dívida.

O que usei: despesas com juros de empréstimos e debêntures sobre valor contábil de empréstimos e financiamentos e debêntures.

Eu normalmente uso Arrendamentos (leasing) nos cálculos de dívida, mas usei só o que é estritamente financeiro.

Vejam que pelo meu cálculo, o custo da dívida da Oncoclínicas (em valor contábil) deu 10,77% ao ano.

Para os financeiros: não há Tax Shield porque a empresa está no prejuízo.

Se fosse calcular a valor de mercado, possivelmente (muito provavelmente) o custo seria mais alto – são várias dívidas indexadas ao CDI.

“ENTÃO COMÉ QUE TÁ BAIXO O WACC DELES?”

Então, calma que ainda falta o custo do capital próprio.

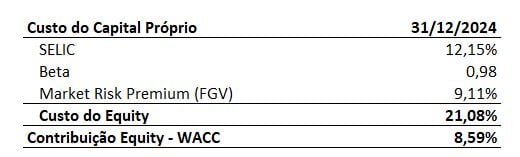

É o custo de oportunidade dos sócios por manterem o patrimônio investido na empresa. Esse custo deu 21,08% ao ano.

Para os de Finanças: Eu calculei usando a fórmula do CAPM e usei: SELIC para taxa livre de risco em 31/12/2024 Beta da empresa (BR Investing) MRP da FGV em 31/12/2024

Eu sei que tem outras formas e que poderia calcular o beta na mão. Na prática, a variação é pequena e, nesse caso, irrelevante. Vocês vão ver por quê.

TÁ ACABANDO!! (Pelo menos essa parte.)

Abaixo o custo ponderado de capital (WACC) completo.

Vejam que deu 14,97% ao ano, portanto 3 pontos percentuais a mais que a estimativa da Oncoclínicas.

Eu não tenho aqui as projeções de fluxo de caixa para descontar, mas o valor presente teria uma boa diferença.

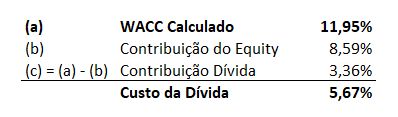

Para se ter uma ideia, eu fiz a conta inversa para chegar em quanto teria que ser o custo da dívida para o WACC de 11,95% ao ano.

Para isso: Subtrai a Contribuição do Equity de 11,95%, sobrando a ponderação da dívida: 3,36%

O Custo da Dívida seria a sua contribuição dividida pela proporção da dívida: 5,67% ao ano.

Ou seja: para esse WACC fechar, a empresa teria que captar dívida a um custo que parece muito otimista.

“OK. ENTENDI QUE VOCÊ ACHA QUE O CUSTO DE CAPITAL DELES ESTÁ BAIXO. AGORA ME EXPLICA, O QUE ISSO TUDO QUER DIZER?“

Beleza, bora.

O ponto central é o seguinte:

Quanto menor o WACC, menor o impairment. Quanto menor o impairment, menor o impacto negativo nos resultados.

Isso significa que a empresa tem incentivo a usar uma taxa mais baixa para “aliviar” o teste.

Um WACC conservador faria o valor presente cair e o prejuízo ser ainda maior. Mesmo com um WACC baixo, o impairment foi gigante.

“AH MAS É NÃO RECORRENTE E NEM TEM EFEITO CAIXA.”

Sim, mas isso não quer dizer que é só uma questão contábil.

Ele é um reflexo de que as aquisições ou os contratos feitos no passado não geraram o retorno esperado.

A empresa pagou caro por ativos que não entregaram.

No caso específico da Oncoclínicas, isso importa por dois motivos:

1) É um grupo que cresceu muito via aquisição.

2) É uma das principais investidas do Banco Master. Isso mostra que parte do portfólio do banco pode ter problemas de geração de valor.

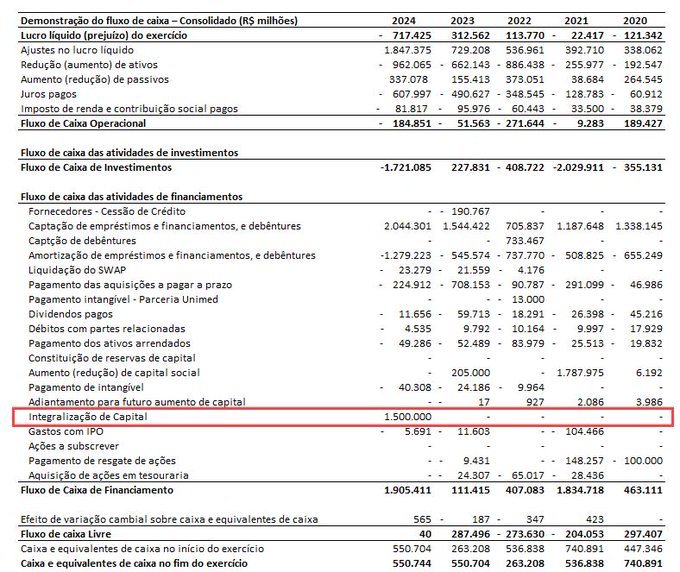

Aliás, o aporte do Master está no DFC de 2024, no Fluxo de Financiamentos.

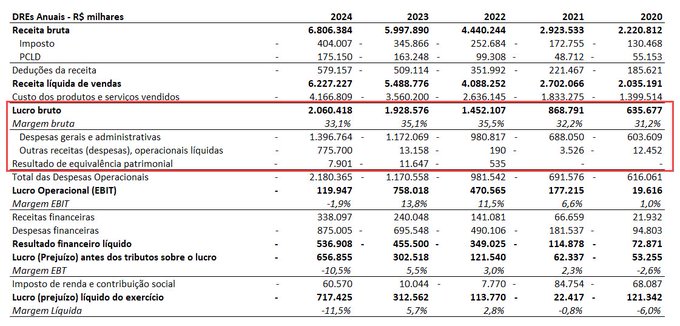

Ainda assim, eu fiz uma reformulação no DRE da Oncoclínicas para ver como ficaria sem o impacto do impairment, colocando depois do Resultado Financeiro.

Vejam que o Lucro Operacional melhora, passando para ~11%.

O EBITDA vai para 16%.

Ainda assim, uma queda de 11% em relação a 2023, apesar do crescimento de 13,5% na Receita Líquida.

Isso é efeito de queda na Margem Bruta e do avanço das despesas operacionais.

A empresa ficaria perto do Break Even antes dos impostos.

“ISSO SIGNIFICA QUE A EMPRESA ESTÁ EM RISCO?”

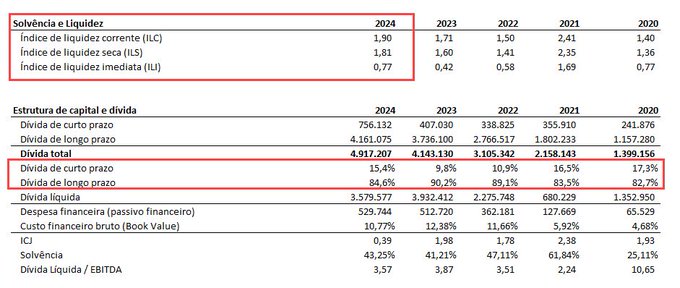

Pelo que podemos ver no balanço, não parece ter risco relevante de liquidez ou solvência no curto prazo.

Os índices de liquidez estão saudáveis e a composição da dívida está sob controle, com uma concentração maior em longo prazo.

RESUMO DA ÓPERA

As margens caíram em 2024, sendo que o principal ponto foi um impairment de R$ 796 milhões impactando o resultado.

A Oncoclínicas tem crescido via aquisições e parcerias, mas parte desses investimentos não entregou retorno.

A Oncoclínicas usou premissas otimistas de crescimento e um WACC que parece subestimado (11,95% ao ano).

Ainda assim, o impairment foi bem relevante.

A empresa não parece estar “quebrando”, mas precisa rever o modelo de gestão, especialmente nas despesas e na análise de investimentos.

PS:

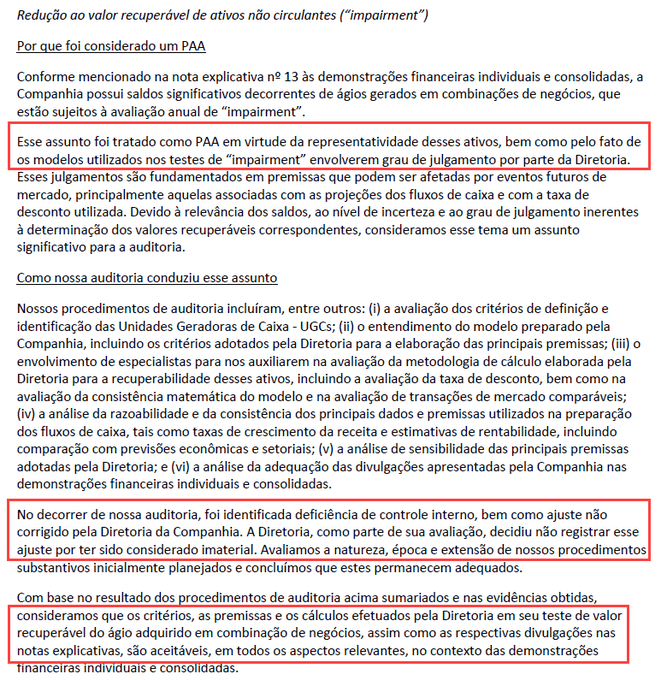

A auditoria da Oncoclínicas registrou a questão do impairment e das premissas utilizadas como um PAA (Principal Assunto de Auditoria).

Ou seja, foi um tema significativo.

Eles destacam:

A representatividade dos ativos e o fato dos modelos envolverem grau de julgamento pela Diretoria.

Deficiência de controles internos.

Ainda assim, consideram que, nos aspectos relevantes, os cálculos “são adequados”.

Abaixo a Nota Explicativa.