Banco Master – Compra pelo BRB, análise de liquidez e cobertura do FGC / Atualizado até 12/04/2025

Nas últimas semanas tenho postado no X/Twitter sobre a situação do Banco Master e a possível compra pelo BRB (Banco de Brasília).

Abaixo consolido as postagens que fiz do dia 31/03/2025 até 12/04/2025.

Apesar de estar bastante semelhante ao que postei originalmente, fiz alguns ajustes para transformar em um texto contínuo.

A ordem é a seguinte:

1) 31/03 – Anúncio da compra do Master pelo BRB.

2) 03/04 – Fundos de pensão que investiram no Master

3) 04/04 – Análise das DFs do Master e da liquidez

4) 06/04 – Ativos de nível 2 no balanço do Master

5) 08/04 – Deságio nos CDBs

6) 12/04 – Matéria da Folha sobre os contornos políticos do caso.

1) 31/03/2025 – Anúncio da compra do Master pelo BRB

Na semana anterior tinha acabado de sair a notícia de que o Banco de Brasília (BRB) anunciou a compra de 58% do Banco Master por R$ 2 bilhões.

Logo em seguida, saiu a notícia que o Banco Central não deve aprovar a transação.

Fiz este post para entender essa história.

“Banco Master?”

O Banco Master ficou conhecido por oferecer CDBs com taxas bem acima do mercado.

Enquanto bancos tradicionais captam a 100% do CDI (ou menos) sem dificuldades, o Master pagou até 140% do CDI.

Muita gente investiu nesses CDBs, até porque eram distribuídos com a propaganda de serem “mais seguros e rentáveis que a poupança” – o que não é bem o caso.

Em Finanças, taxas mais altas em geral significam maior risco.

E por que?

Uma instituição financeira paga mais para captar porque tem dificuldades em convencer investidores com taxas mais baixas.

É intuitivo:

Se você tem a opção de investir em um CDB de um banco tradicional (ex.: Itaú) ou de um banco pequeno, ambos com a mesma taxa, qual você escolhe?

A maioria das pessoas escolhe o banco tradicional, pois representa menor risco.

E para que o Master precisava captar?

O Banco Master captava para financiar investimentos em ativos de risco, como precatórios ou empresas em dificuldades.

No jargão do mercado, são “ativos estressados“.

No mercado, já existia uma preocupação com a exposição do balanço do Master.

Uma matéria do Estadão informou que os CDBs do Master consumiriam cerca de 42% do Patrimônio Líquido do FGC.

O Master e suas controladas tinham R$ 45,6 bi de depósitos a prazo (passivos) em junho de 2024, em sua maioria CDBs.

Com essa preocupação, a aquisição do Banco Master pelo BRB foi vista como uma salvação para o banco – e para os investidores.

Segundo reportagens, essa negociação começou em meados de 2024.

Um ponto interessante e que pode dar indícios da situação do banco:

O negócio foi anunciado por R$ 2 bi por 58% do capital total do banco (entre ações ON e PN).

Isso daria um valuation de R$ 3,5 bi. Como o PL do Master é R$ 4,2 bi (jun/2024), o múltiplo foi de ~0,82x PL.

Ou seja: o valor acertado é abaixo do valor patrimonial do banco.

Não dá para saber como seria em números atualizados porque o balanço de 2024 ainda não foi publicado (até o momento do post, foi publicado depois).

O argumento para a aquisição é que a transação amplie o tamanho do BRB e diversifique sua atuação.

Por outro lado, a forma como a operação foi estruturada parece mostrar uma preocupação do BRB com a contaminação do seu balanço:

O BRB compraria 58% do capital total, porém apenas 49% das ações ordinárias (com direito a voto).

Assim, não teria o controle do banco.

Outro ponto que me informaram nos comentários deste post: sem comprar o controle, o BRB poderia finalizar a aquisição sem necessidade de passar pelo legislativo.

Dia 30/03 saiu uma notícia no jornal “O Globo” informando que o BCB provavelmente não vai aprovar a transação.

Segundo a notícia, isso pode ser pela preocupação com a situação financeira do Master.

Se por um lado a aquisição pode ser positiva para quem tem CDB do Banco Master em sua carteira (reduzindo o risco de crédito), a questão é se isso não significa uma absorção do prejuízo pelo contribuinte.

Por que um banco estatal investiria em uma instituição que tem em sua carteira ativos de alto risco, financiados a um custo de capital alto?

2) 03/04/2025 – Fundos de pensão que investiram no Master

Um comentário que foi meio recorrente sobre a questão do Banco Master foi sobre a cobertura do FGC.

Ou seja: não haveria grande motivo de preocuação já que os CDBs estão cobertos pelo Fundo Garantidor de Crédito.

Acontece que não é bem assim – pelo menos, não para todo mundo.

Notícia de 02/04/2025 no jornal O Estado de S. Paulo informa que ao menos 5 fundos de pensão de Estados e municípios investiram mais de R$ 1 bilhão no Banco Master.

Segundo a matéria, a operação foi a mesma desaconselhada por técnicos da gestora da Caixa.

Para quem não lembra, os técnicos que desaconselharam a operação foram destituídos dos cargos.

“FUNDOS DE PENSÃO? O QUE ISSO SIGNIFICA?”

Significa que parte do dinheiro da aposentadoria de servidores públicos estaduais e municipais está investido em títulos do Banco Master.

“INVESTINDO EM TÍTULOS?”

Simplificando: emprestando dinheiro ao banco.

Segundo a matéria, dos cerca de R$ 1,1 bilhão, a maior parte vem do Rioprevidência, do Estado do Rio de Janeiro, com R$ 970 milhões investidos.

Isso equivale a cerca de 8% do patrimônio do fundo.

É bastante coisa para investir em ativo de risco – e estamos falando do 3o maior fundo de pensão estatal do país.

“AH, MAS TEM FGC!! Né?”

Então.

Não.

Diferente dos CDBs, adquiridos em sua maioria por pessoas físicas, as letras financeiras não estão garantidas pelo FGC.

Se o banco quebrar, os investidores perdem.

E quem perde? O fundo?

Na verdade, os beneficiários finais – os investidores do fundo.

Os aposentados e quem for se aposentar.

Ou seja: mais uma vez um problema com fundos de pensão investindo em ativos de risco.

Justamente quem não deveria estar correndo risco.

E se houver resgate do banco ou dos fundos?

Aí quem vai arcar com o prejuízo é o contribuinte.

Isso mesmo: até quem nunca nem pensou em investir em Banco Master.

A própria matéria diz que o TCE/RJ está apurando possíveis irregularidades nos investimentos em letras financeiras do Master.

Os investimentos teriam sido feitos sem autorização do conselho de administração e com justificativas fracas.

O Rioprevidência nega e diz que foi tudo regular.

Aguardando os próximos capítulos.

3) 04/04/2025 – Análise das DFs do Master e da liquidez

Na semana do dia 04/04/2025 saíram as DFs do Banco Master.

Apesar de não ser especialista em análise de DFs de bancos (é algo bem mais específico), fui dar uma olhada por curiosidade e algo me chamou a atenção:

Será que pode ocorrer um cenário de descasamento de liquidez?

O descasamento de liquidez é quando o fluxo de caixa fica “descasado” – ou seja:

A empresa tem valores para receber no longo prazo, mas suas dívidas vencem no curto prazo.

É um problema de timing.

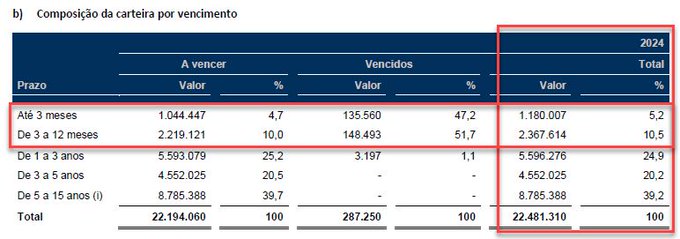

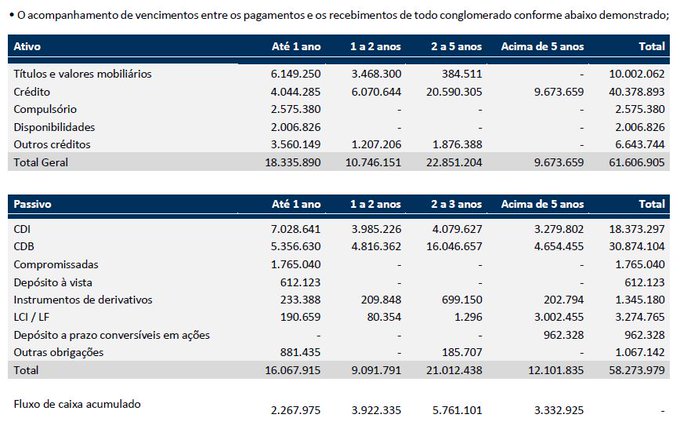

No caso do Master, na Nota Explicativa número 9 ele detalha os créditos a receber por vencimento.

Vejam que cerca de 15,7% são de curto prazo – até um ano para receber.

Isso dá R$ 3,5 bilhões.

Destes, por volta de 1/3 (ou 5% do total) vence em até 3 meses – R$ 1,18 bilhões.

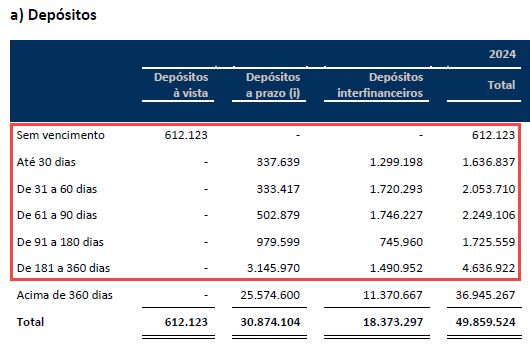

Por outro lado, na Nota 18 – Depósitos, temos o seguinte:

Até 3 meses:R$ 6,5 bilhões (13,1% do total).

Até 1 ano: R$ 12,9 bilhões (25,9% do total).

Ou seja:

O banco tem previsão de receber R$ 1,18 bi nos próximos 3 meses, mas pode ter que pagar até R$ 6,5 bilhões no mesmo período.

Claro que existem outros ativos.

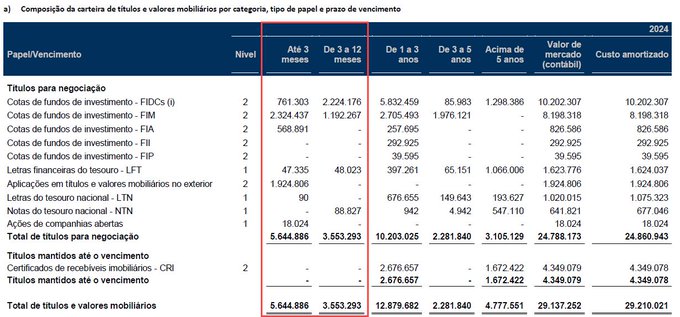

Vejam a carteira de títulos e valores mobiliários, por prazo.

A carteira de títulos e valores mobiliários tem cerca de R$ 5,6 bi em ativos com até 3 meses de prazo.

A questão, neste ponto:

Boa parte disso é em ativos nível 2.

“QUÊ? NIVEL 2?”

Segundo o CPC 46 (Mensuração do Valor Justo), ativos de nível 2 são “mensurados com base em dados observáveis, mas não em preços diretamente cotados”.

Basicamente: quanto maior o nível, maior a incerteza do valor presente.

Pode ser que, em caso de resgate, o valor seja maior ou menor do que o contabilizado.

Em caso de estresse, o preço de venda pode ter que ser bem descontado para criar interesse no mercado.

Lá no final das DFs, o banco apresenta a planilha de gestão de risco de liquidez.

Ela integra tanto a carteira de crédito quanto os títulos e valores mobiliários, assim como os passivos (i.e. depósitos).

Olhando de bate pronto, parece bem razoável.

Fluxo de caixa sempre positivo.

Aí voltamos na questão anterior:

1) Boa parte dessa carteira de títulos é em ativos nível 2 – não há tanta segurança na contabilização, e pode ser que em caso de necessidade isso pressione muito o preço de venda (“vender descontado”).

2) A carteira de crédito é concentrada em longo prazo.

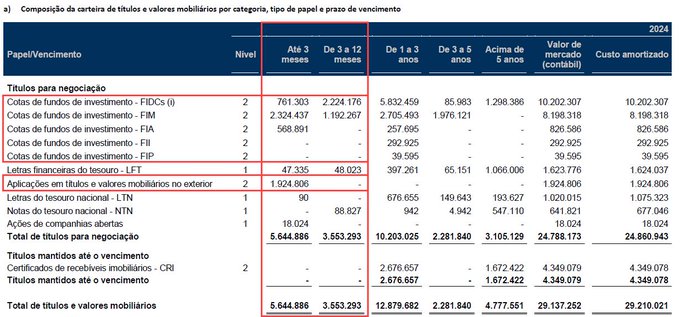

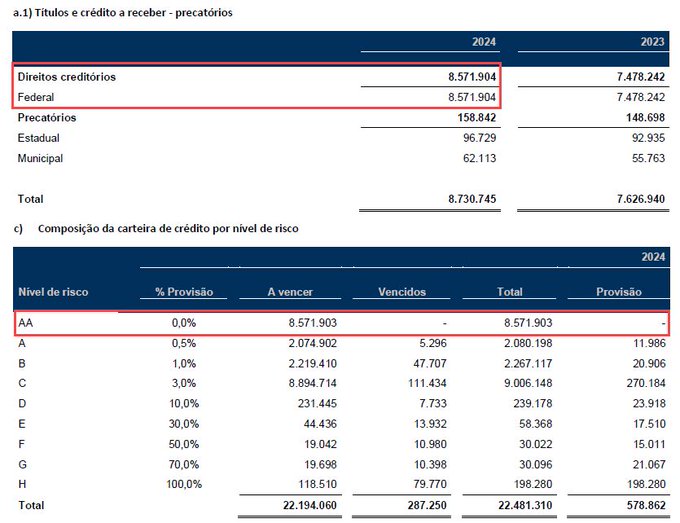

3) Quando analisamos o rating da carteira, temos mais uma informação:

Aparentemente, todos os títulos AA são formados por recebíveis do governo federal.

Isso dá uma insegurança extra quanto ao prazo de recebimento.

Precatórios podem ter qualidade contábil, mas são ativos ilíquidos.

Por outro lado, segundo a nota 9, a maior parte dos precatórios está contabilizada para recebimento de 5 a 15 anos.

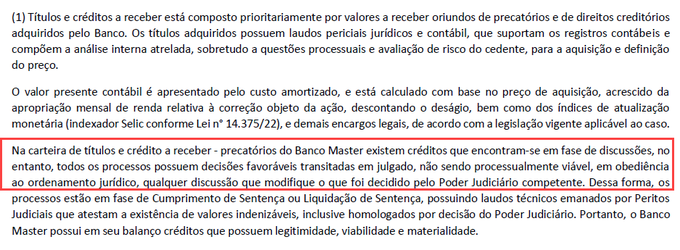

Aliás, o banco coloca nas Notas Explicativas que existem títulos em fase de discussão.

Isso foi assunto de uma matéria da Raquel Landim em 04/04, informando que o BTG desistiu de comprar o Master após descobrir 80% de precatórios podres (“pré-precatórios”).

Mas não são estes os títulos rating AA na carteira do banco?

Mais uma vez: análise de instituição financeira é algo bem específico — e não é minha especialidade.

Essa análise não inclui, por exemplo, as coligadas e controladas do banco.

Não se trata aqui de um diagnóstico de solvência ou insolvência.

Mas os números do balanço mostram uma estrutura de liquidez que merece atenção, principalmente no que diz respeito aos prazos de realização dos ativos.

4) 06/04/2025 – Ativos de nível 2 no balanço do Master

Matéria da Folha de S. Paulo cita justamente os precatórios como sendo os “ativos de risco” do Banco Master.

Os precatórios estavam classificados como AA no balanço, logo antes de uma ressalva sobre títulos que ainda estavam em discussão judicial.

Outro ponto importante da matéria:

Parte dos precatórios estão em FIDCs (fundos de investimento em direitos creditórios).

FIDCs fazem parte dos “ativos nível 2”, que não têm um parâmetro objetivo de precificação para contabilizar.

5) 08/04/2025 – Deságio nos CDBs

Pelo jeito nem os investidores pessoa física estão querendo seguir com o risco Banco Master.

A notícia de 08/04 do Valor Econômico informa que investidores estão vendendo CDBs do Banco Master no mercado secundário com taxas de até 160% do CDI. (!!!)

O que isso significa?

Reflete desconfiança do mercado depois das notícias sobre a liquidez e risco dos ativos do Master – especialmente depois do anúncio da venda para o BRB.

Mais um sinal: o próprio jornal diz que uma nova emissão do banco, com vencimento em 2031, está com baixa demanda.

Ou seja: os investidores não querem mais correr o risco Master.

Aliás, um paralelo:

Os CDBs estão sendo vendidos com deságio no mercado secundário, por isso “rendem mais” que o valor de face.

É o preço caindo para atrair comprador.

Então…

Lembra dos ativos nível 2 no balanço do Master?

A lógica da assimetria de informação é parecida.

Se o banco precisar vender esses ativos, pode ter que dar desconto para gerar demanda.

Isso gera perda contábil, porque o valor no balanço tende a estar acima do que o mercado aceita pagar.

É o custo da iliquidez + assimetria de informação.

6) 12/04/2025 – Matéria da Folha sobre os contornos políticos do caso.

Recebi no dia 12/04 uma matéria da Folha de S. Paulo do dia 08/04 que mostra como a venda do Banco Master para o BRB escancarou algo maior do que só uma transação no setor bancário.

A reportagem mostra mais um exemplo de como, no Brasil, o setor público e o privado andam entrelaçados de um jeito que deveria incomodar mais gente.

O Master cresceu rápido, com uma estratégia agressiva de captação via CDBs, vendendo a garantia do FGC.

Por outro lado, como já falei em fios anteriores, investia em ativos arriscados e de longo prazo.

O BTG, que sempre teve trânsito em Brasília, tenta proteger seu espaço.

A reportagem fala que o BTG e o Master vinham mantendo conversas na direção de uma aquisição desde o ano passado, mas que o BTG mantinha o negócio em banho maria até a situação do Master se deteriorar.

Quem entra em cena?

Um banco estatal – BRB.

E aí o risco do Master vira risco do setor público, e em valores bilionários.

No fundo, o caso diz menos sobre competição no mercado financeiro e mais sobre como interesses privados moldam decisões públicas.

A reportagem inclusive fala da apresentação, no ano passado, da “emenda Master“.

A ideia da “emenda Master” era aumentar o valor de cobertura do FGC de R$ 250 mil para R$ 1 milhão.

Ou seja: bancos com perfil agressivo como o Master poderiam se apoiar ainda mais no fundo para financiar suas operações.

É um estímulo à irresponsabilidade no controle de riscos.

O incrível é ver como uma transação que deveria ser privada (Master vs BTG) virou uma transação envolvendo um banco estatal.

A operação ainda precisa passar pelo Banco Central. Mas o que está sendo revelado nos bastidores já diz muito.

É mais uma vez o Estado sendo envolvido em interesses privados e a influência permitindo que o risco seja socializado e o (possível) prejuízo seja absorvido pelo contribuinte.