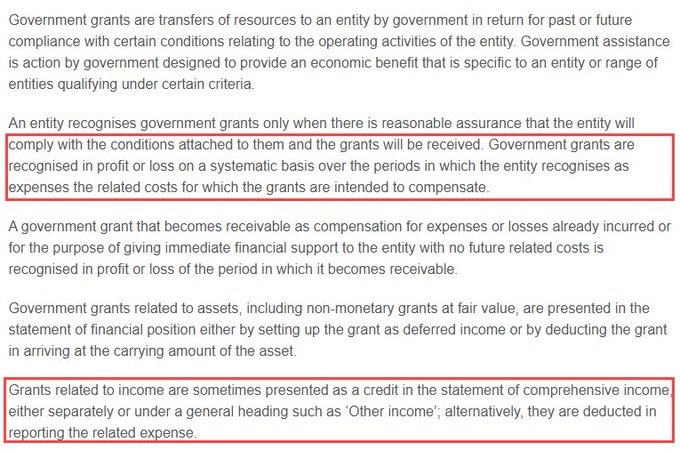

CPC 07 – O tratamento das subvenções governamentais

Um ponto que me chamou a atenção sobre os resultados da Telebrás foi a questão das subvenções.

Escrevi este text (um pouco mais técnico) sobre o tratamento contábil vs financeiro desses valores. Usei a própria Telebrás como exemplo.

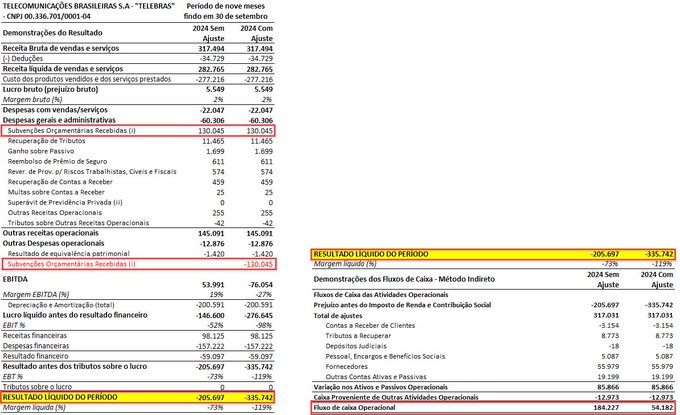

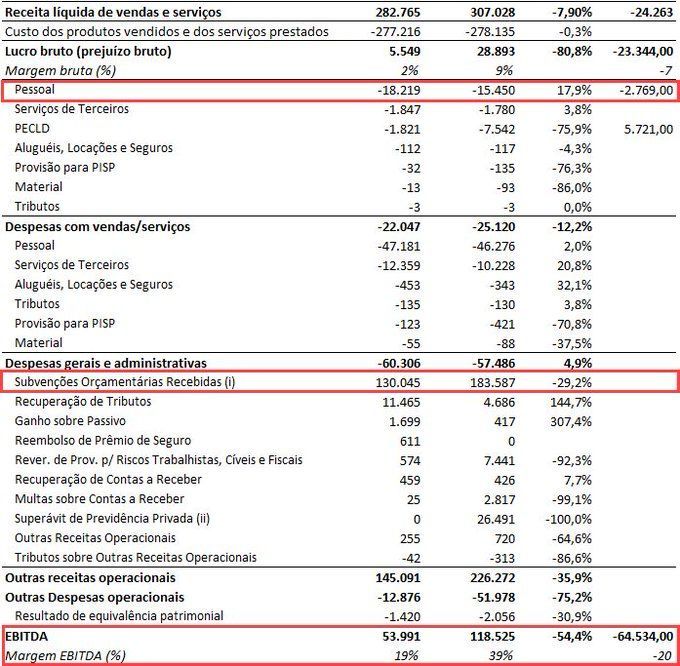

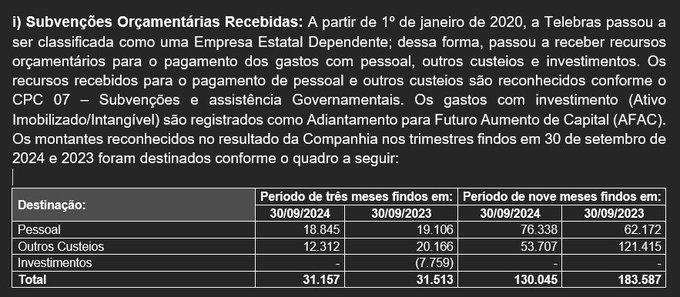

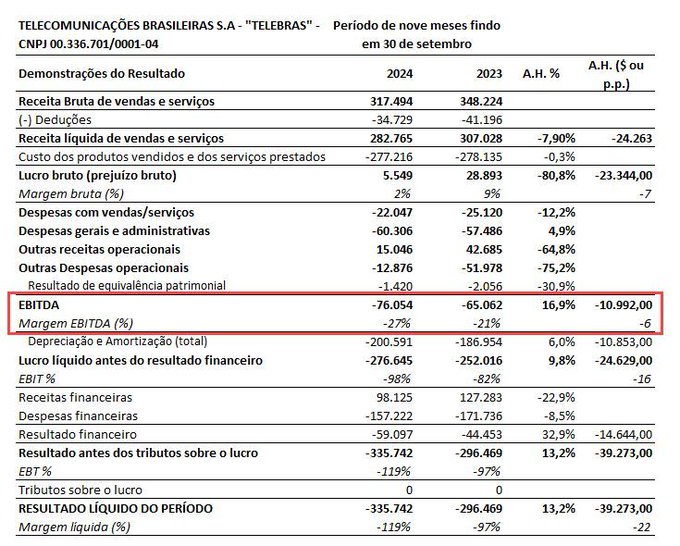

As subvenções e assistências governamentais foram reconhecidos pela Telebrás como Outras Receitas Operacionais, conforme a nota explicativa abaixo.

Apesar de ser tecnicamente certo, isso é um problema para a análise dos resultados.

Ao reconhecer as subvenções como receita, o lucro operacional (EBIT – earnings before interest and taxes) fica inflado de uma forma “artificial”.

Por que artificial?

Porque essa receita, a rigor, não é de serviços prestados ou da operação da empresa.

Com o ajuste:

“ENTÃO O GOVERNO ESTÁ MAQUIANDO OS NÚMEROS???”

Não. O tratamento técnico está certo.

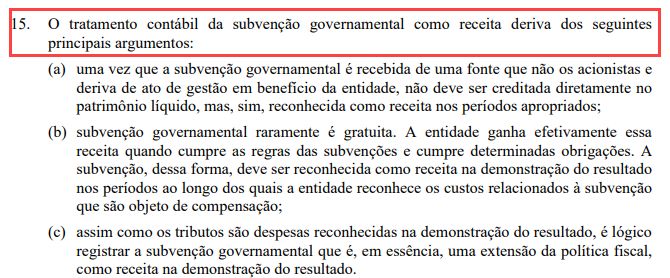

Essa é lógica da norma contábil pelo CPC 07:

Depois de ver o CPC (no caso, Comitê de Pronunciamentos Contábeis), eu resolvi ver se isso é uma “jabuticaba” ou se segue algum padrão internacional.

Descobri que segue o IFRS (International Financial Reporting Standards) – IAS 20:

Pelo que pude encontrar, o US GAAP ainda não tem uma regra específica de reconhecimento, mas tem um projeto em votação.

Mas o que isso mostra?

Esse tipo regra mostra a importância de ir além da convenção contábil na hora de fazer uma análise financeira.

De novo: isso não é “o governo maquiando números”.

Também não são “as empresas enganando investidores”. Estão seguindo a convenção.

“Então o que fazer??”

Precisa fazer o ajuste específico para a análise.

No caso da Telebrás, o ajuste foi simples – eu subtraí as subvenções da receita operacional.

Com isso, automaticamente já ocorre a redução no FCO.

Eu tentei deixar a imagem anterior da forma mais didática possível.

Na primeira coluna, são os números sem ajuste.

Na segunda coluna, com os números ajustados.

Quando reduzimos as subvenções, há um aumento do prejuízo líquido, o que causa uma redução proporcional no FCO.

A geração de caixa é principalmente devido à reversão de depreciações do resultado (sem efeito caixa).

Aí outra questão: o que fazer com as subvenções?

A meu ver, a natureza é muito mais de financiamento, porém é a “fundo perdido”, então é difícil defender tratar isso como passivo.

Também não dá para tratar como aporte de capital, já que o Estado não compra mais equity.

Na prática, também seria difícil de ajustar como passivo porque envolveria mudar todos os DFs e ajustar os anos anteriores para capturar as variações.

Como eu faria para analisar?

Duas opções:

1) Tratar abaixo do Resultado Líquido, como “Other Comprehensive Income”.

2) Tratar como “Receita Não Operacional”.

Em ambos os casos, afetaria o PL porque entra no resultado do exercício.

Não é um grande problema, porque isso já acontece.

O ponto é:

Se não fizer nenhum ajuste, o resultado é inflado por uma “receita” que é exatamente da operação.

Os procedimentos contábeis não exigem que seja tratado como Não Operacional, e eu precisaria entender melhor o porquê.

De toda forma isso mostra a importância de ir além da análise contábil pura para ter um retrato mais fiel da operação.