Resultado dos Correios: foi a taxa das blusinhas? (até 09/2024)

No início de fevereiro, eu postei no Twitter/X uma análise sobre os Correios.

A motivação disso foi uma das justificativas sobre o resultado ruim: a “taxa das blusinhas”.

Como não achei que fez sentido, fui ver o resultado dos Correios para ver o que estava acontecendo.

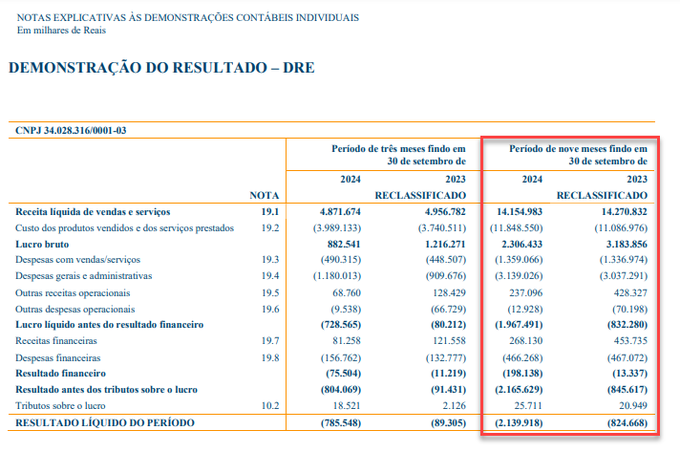

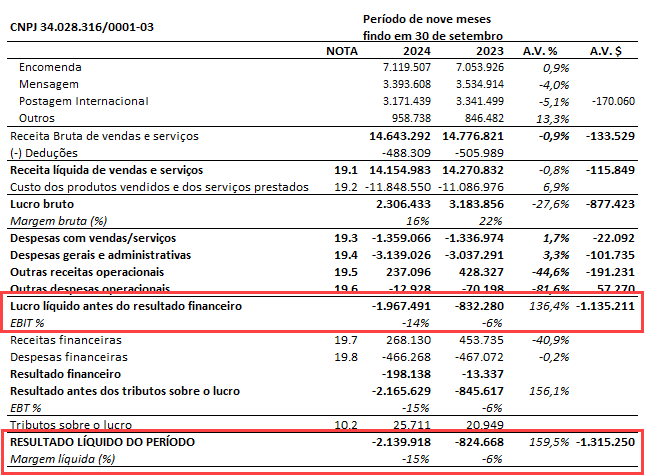

Abaixo o DRE sintético conforme o publicado (acumulado 09/2024) e nos próximos tuítes com as contas abertas. Quando sair o anual com um período maior de impacto da “taxa”, atualizo a análise.

O que não fez sentido para mim é a movimentação. A justificativa foi que o prejuízo de 2,1 bi vieram da taxa das blusinhas, mas vejam como isso não faz sentido.

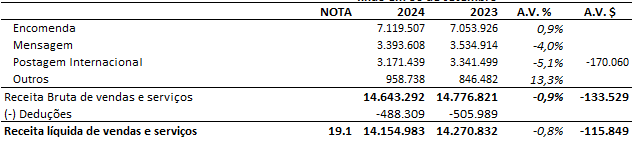

Como uma queda de R$ 116 milhões em vendas aumentaria o prejuízo em R$ 1,3 bi?

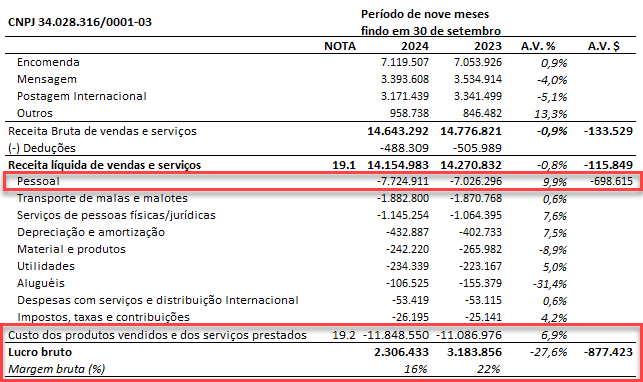

A primeira explicação está na perda de eficiência.

O custo caiu menos que a receita, resultando em perda de margem bruta de 22% para 16%. Só aí, temos que a queda de R$ 116MM na receita virou uma queda de R$ 877MM no lucro bruto.

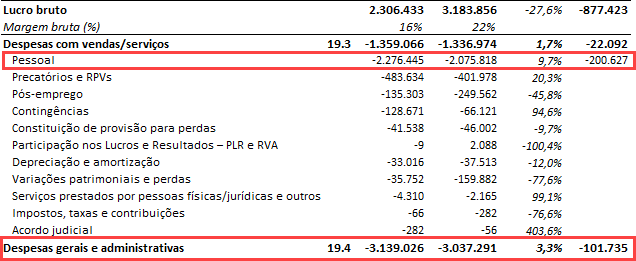

O maior ofensor? Gastos com Pessoal.

Nas despesas operacionais, novo aumento, sendo que novamente o que cresceu mais foram os gastos com Pessoal (R$ 200,6MM, correspondendo a 9,7%).

Outras contas tiveram queda, mas isso resulta em um aumento líquido nas despesas de R$ 101,7MM.

Segundo a Administração, o aumento do custo de pessoal teve como principais responsáveis:

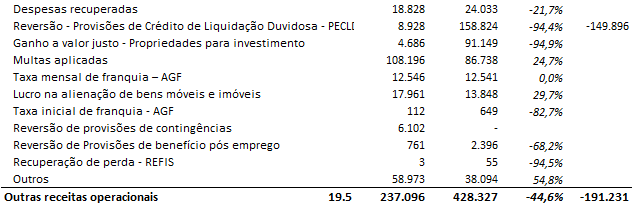

Em “Outras Receitas Operacionais” houve uma queda que impactou em R$ 150MM nas reversões de PDD. Ou seja, de um ano para outro a empresa passou a receber menos PDD.

Aqui a nota é menos clara.

Com isso, chegamos a uma queda no resultado operacional R$ 1,14 bilhões.

A margem saiu de -6% para 14% (ou seja, já era negativa e piorou).

Com o resultado financeiro, também pior devido a menor receita de aplicações, o prejuízo do ano foi de R$ 2,139 bi.

O que isso tem a ver com taxa das blusinhas? Me parece que nada. É muito mais sintoma de gestão ineficiente, mesmo.

Por fim, só para não passar batido, no próximo tuíte tem o DFC. A geração de caixa também foi negativa e não, não tem a ver só com “investimentos”.

A geração de caixa operacional foi negativa em ~R$ 1,4 bilhões, especialmente devido à variação na conta de fornecedores.

A variação líquida de caixa foi de R$ 269,6 milhões negativa. O fluxo de investimentos (sem resgate de aplicações) foi de R$ 500 milhões investidos.

Ou seja, a empresa se financiou com resgate de aplicações. O tal “dinheiro que já tinha em caixa”.

Isso não significa, nem de longe, que não teve prejuízo, ou que teve geração de caixa – o que a ministra disse na coletiva não retrata a realidade.

Por fim, recebi comentários que o impacto da “taxa das blusinhas” pode ter sido maior no 4o trimestre. É verdade, mas então de duas uma:

1) Se o impacto foi de R$ 2 bi, podemos esperar um prejuízo ainda maior, a não ser no caso improvável de um ajuste brutal da empresa em 3 meses.

2) Se o prejuízo se mantiver em R$ 2 bi, significa que o 4o tri foi de break even, e aí o grande responsável não é o imposto das blusinhas.

Além disso, os Correios têm uma enrascada de fluxo de caixa para resolver.

O problema?

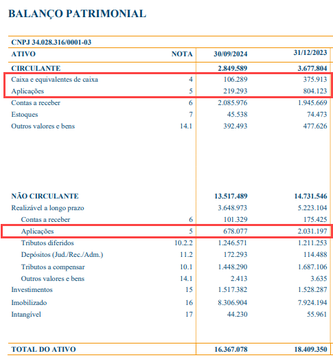

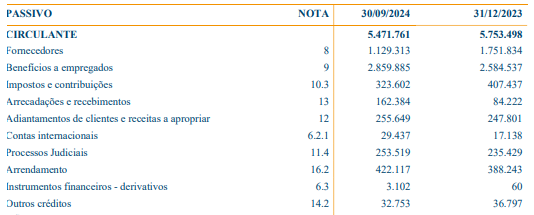

Vejam a variação dos saldos de Caixa e Aplicações no Balanço (saldo 09/2024 vs 12/2023).

A empresa consumiu muita reserva. Dependendo do vencimento das obrigações do passivo circulante (que por natureza já é de até 1 ano), tem um problema de liquidez.

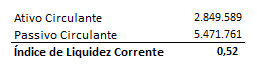

O índice de liquidez mais básico é o Índice de Liquidez Corrente (ou “Current Ratio”), que é a divisão do ativo circulante pelo passivo circulante.

Circulante significa “curto prazo” (vence até 12 meses).

Em geral, é desejável acima de 1. Os correios tem 0,52.

O ILC indica quanto a empresa tem de ativos (bens e direitos) de curto prazo para fazer frente às suas obrigações de curto prazo, por isso é desejável que seja acima de 1 (indica solvência).

No caso, os Correios só tem 50% do seu passivo circulante em ativos.

Preocupante.

Um disclaimer: este post não entra no mérito do imposto das blusinhas em si. A questão é analisar a narrativa em relação aos dados financeiros, e criticar o que deve ser criticado.